Quanto sono flessibili i tuoi costi? Capire costi fissi, variabili e costi totali

✍️ Auctrix: Elena Claudia Matei 🗓️ 5 November 2024

In ogni impresa, la distinzione tra costi fissi e costi variabili è essenziale per costruire strategie efficaci, prendere decisioni solide e mantenere sotto controllo la sostenibilità economica nel tempo.

Capire come si compongono i costi totali è il primo passo per valutare la solidità di un’attività e misurare correttamente il margine operativo.

Cosa sono i costi fissi?

I costi fissi sono quelle spese che non cambiano al variare della quantità prodotta o venduta. In altre parole, l’azienda li sostiene anche se non produce nulla. Rientrano tra i cosiddetti costi di struttura, e rappresentano la base necessaria per far funzionare l’attività.

Se una spesa rimane invariata anche quando la produzione si ferma, è un costo fisso.

Esempi:

- Affitti;

- Stipendi fissi;

- Ammortamenti;

- Assicurazioni.

Cosa sono i costi variabili?

I costi variabili sono invece proporzionali alla produzione: più si produce, più aumentano; meno si produce, meno pesano.

💡 Se una spesa dipende dalla quantità prodotta, è un costo variabile.

Esempi:

- Materie prime;

- Imballaggi;

- Lavoro straordinario;

- Spese di trasporto.

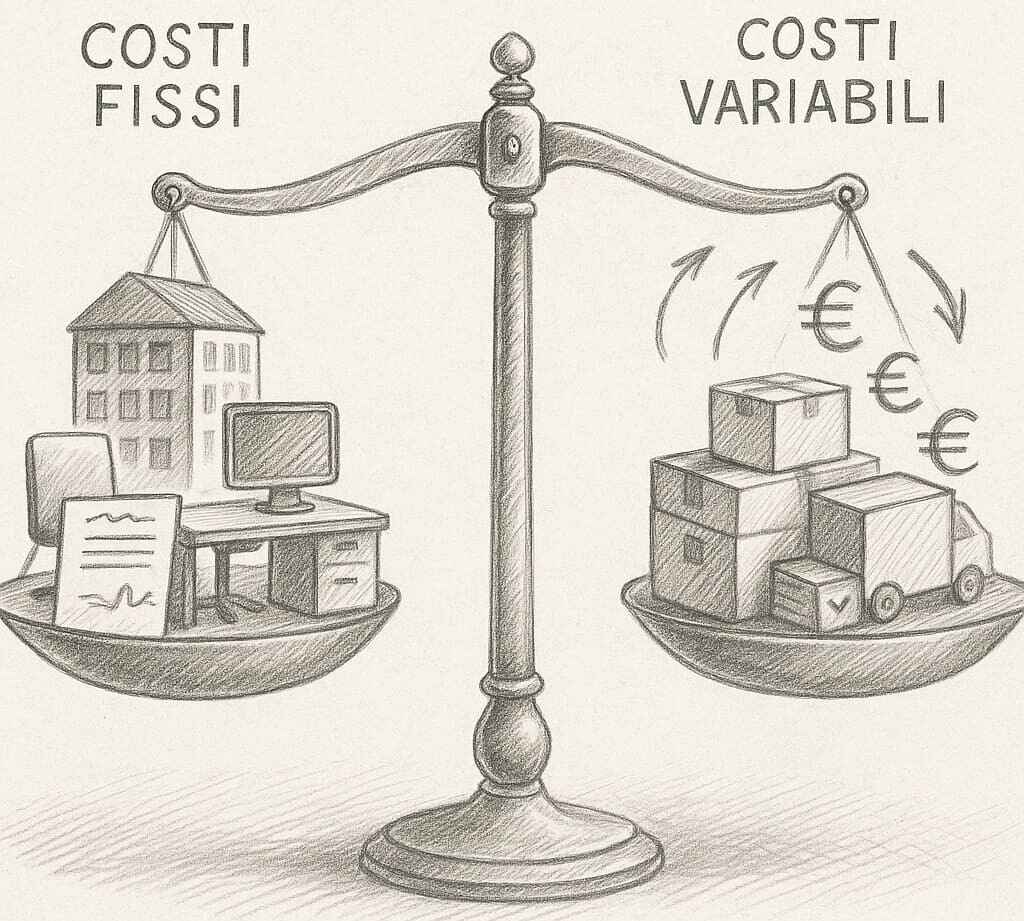

L’illustrazione rappresentata una bilancia che visualizza le principali differenze tra costi fissi e costi variabili.

Il costo totale

Il costo totale è la somma tra costi fissi e costi variabili. È l’insieme delle spese che un’azienda deve affrontare per rimanere attiva.

Sebbene contenga una parte rigida (fissa), il suo andamento è dinamico, perché influenzato dai costi variabili che crescono con l’aumento della produzione.

Aumenta la produzione? Aumenta il costo totale. Ma i costi fissi si spalmano su più unità, migliorando l’efficienza.

Come ridurre i costi fissi?

Esistono due strade principali per migliorare la redditività:

- Aumentare i ricavi;

- Ridurre le spese, in particolare quelle fisse.

Ridurre i costi fissi è una sfida complessa, ma non impossibile: richiede un’analisi costante delle uscite, una visione sistemica e scelte calibrate.

Alcune azioni pratiche, valide sia per aziende di servizi sia per contesti manifatturieri

➤ Ottimizzare gli spazi produttivi e amministrativi:

- Rivedere il layout di stabilimento;

- Unificare reparti o magazzini;

- Negoziare condizioni più favorevoli con fornitori.

➤ Efficientamento energetico:

- Installare impianti a basso consumo;

- Automatizzare controllo luci e temperatura;

- Monitorare consumi.

➤ Revisione delle attrezzature:

- Disinvestire i macchinari inutilizzati;

- Sostituire quelli obsoleti;

- Condividere impianti specialistici in filiera.

➤ Partnership:

- Condividere servizi;

- Acquisti di gruppo per ridurre costi unitari.

Esempio pratico: prima e dopo

Un’azienda manifatturiera con due magazzini separati decide di unificarli in un’unica struttura più efficiente:

- Riduce i costi di affitto del 30%;

- Elimina un servizio di trasporto interno;

- Ottimizza la turnazione del personale.

Conclusioni

Molte aziende falliscono non perché mancano di clienti, ma perché sottovalutano i costi.

Sapere cosa è fisso, cosa è variabile e come si forma il costo totale è fondamentale per:

- Costruire previsioni realistiche;

- Evitare errori nei business plan;

- Gestire le risorse in modo sostenibile.

Chi conosce i propri numeri, conosce la direzione da prendere.

Questo articolo fa parte di una serie di tre articoli dedicati a comprendere concetti base di costi e budget